OBTER O REUE

Taxas aplicáveis em Portugal

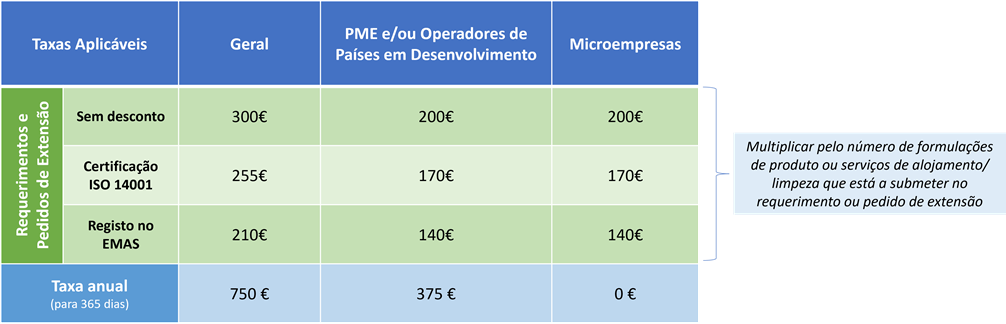

Os organismos competentes cobram taxas numa base individual, de acordo com os limites e regras estabelecidos no anexo III do Regulamento (CE) n.º 66/2010 do Parlamento Europeu e do Conselho, de 25 de novembro de 2009. Estão disponíveis reduções para microempresas e PME, empresas de países em desenvolvimento e empresas registadas no EMAS ou certificadas pela norma ISO 14001, conforme a tabela disponível na etapa 5, na página “Como se candidatar ao REUE”.

Existem 3 tipos de taxas:

Taxa de requerimento – Antes de a candidatura ser avaliada pelo organismo competente terá de pagar a taxa de requerimento. O custo final das taxas de requerimento e de extensão baseia-se no número de formulações de produto que apresentar na candidatura, e tem em consideração a definição da Comissão Europeia de componentes de produtos que constam nos manuais de utilizador disponibilizados para cada grupo de produtos.

Taxa de extensão – Se pretender registar outro produto ou serviço numa licença REUE em vigor, terá de pagar uma taxa de extensão para cada novo produto ou serviço. Esta taxa de extensão é apenas aplicável ao aditamento de produtos ou serviços do mesmo grupo.

Taxa anual – Antes de utilizar o logótipo do REUE nos seus produtos ou serviços, terá de pagar a primeira taxa anual, cujo valor depende do momento em que a licença tiver sido atribuída e do período de validade dos critérios aplicáveis. Os montantes podem ser simulados através desta folha de cálculo. Após a aprovação da candidatura, e no início de cada ano, a DGAE enviará uma guia de receita com o valor da taxa anual, até ao término da validade dos critérios aplicáveis ao grupo de produtos.

Todos os pagamentos de taxas devem ser efetuados por transferência bancária para:

Instituto de Gestão de Tesouraria e Crédito Público, I.P. - IGCP, E.P.E.

Através do código identificação bancária (BIC) 0781.0112.0112.0013.5649.4

Após efetuar a transferência bancária, o comprovativo de pagamento deve ser enviado para a DGAE através dos seguintes endereços de email:

Reduções de taxas

Os organismos competentes cobram taxas em conformidade com os limites e regras estabelecidos no anexo III do Regulamento do Parlamento Europeu e do Conselho Europeu n.º 66/2010. Estão disponíveis reduções para microempresas e PME, empresas de países em desenvolvimento e empresas registadas no EMAS ou certificadas pela norma ISO 14001, conforme a tabela abaixo.

Os requerentes registados no EMAS beneficiam de uma redução de 30% da taxa de requerimento e os requerentes certificados pela norma ISO 14001 beneficiam de uma redução de 15% da mesma taxa. As reduções não são cumulativas, aplicando-se sempre a redução mais elevada. Estas reduções não se aplicam à taxa anual.

De acordo com a definição europeia de PME (Recomendação 2003/361/CE da Comissão, de 6 de maio), estas são geralmente definidas como empresas que, no seu conjunto, empregam menos de 250 trabalhadores e cujo volume de negócios anual não excede 50 milhões de euros ou cujo balanço total anual não excede 43 milhões de euros.

Na categoria PME, uma microempresa é definida como uma empresa que emprega menos de 10 trabalhadores e cujo volume de negócios anual ou balanço total anual não excede 2 milhões de euros.

Um país em desenvolvimento é definido como um país que recebe ajuda ao desenvolvimento do "Comité de Ajuda ao Desenvolvimento" da OCDE.

Para mais informações sobre taxas, consulte a página Como solicitar o rótulo ecológico da UE no sítio Web da Comissão Europeia.